Денежный перевод поступил по ошибке: когда опасно его возвращать

Далеко не всегда неожиданный денежный перевод от незнакомого человека — это результат чьей-то ошибке. Деньги могут прислать вам мошенники. Об этом рассказал корреспонденту Tengrinews.kz директор сектора финансовых технологий и инноваций Ассоциации финансистов Казахстана Константин Пак.

По его словам, в целом входящие переводы не несут больших рисков. Риск увеличивается только если вы необдуманно на них реагируете. Во-первых, если вы получили неизвестную сумму денег, не нужно ее тратить, так как это не ваши деньги. К вам может обратиться банк, чтобы разъяснить ситуацию и исправить ошибочно произведенную транзакцию.

«Второе правило: если кто-то звонит и предлагает вернуть эти деньги, но на другие реквизиты, никогда этого не делайте, — предупредил эксперт. — Вы не знаете, кто звонит и является ли он настоящим владельцем денег. Вас могут использовать как посредника для выведения средств, полученных мошенническим путем, и тогда вы станете невольным сообщником преступления».

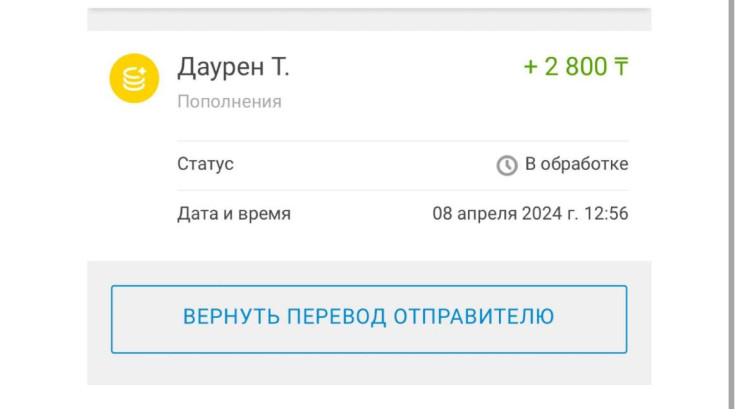

Если решите их вернуть, в банковских системах реализован механизм прямого возврата ровно на тот же счет, с которого деньги поступили, выглядит это вот так:

Это самый безопасный способ. Если в вашем интернет-банкинге нет такой кнопки, обратитесь в банк за помощью.

Николай Пак также напомнил, что расплачиваться за товары и услуги мобильными переводами незаконно.

«Если вам необходимо отправить деньги за покупку, то самый плохой способ это сделать — перевести деньги на номер телефона или номер карты или счета физического лица. Обычный перевод не обладает механизмами возврата в случае, если покупка вас не устроит. Если вы отправляете деньги переводом, не важно с карты на карту, на номер телефона или через любую другую систему быстрых переводов, вы делаете это добровольно и на свой страх и риск. Такие переводы предназначены для перевода денег между знакомыми людьми, а не для покупок», — сказал он.

Правильный способ оплатить покупку – это платеж (особый вид перевода). Платеж может быть оформлен как оплата выставленного счета в мобильном банкинге, как сканирование QR, через системы Google Pay, Apple Pay, Samsung Pay, PayPal и им подобные. Или в виде банковской страницы в интернет-магазине с вводом номера вашей карты, на которой отображены реквизиты продавца – юридического лица и сумма к оплате. Такие платежи можно оспорить, обычно в течение 60 дней с момента операции. Для этого нужно обратиться в банк, который обслуживает ваш счет или карту.

Ранее сообщалось, что объем мобильных переводов казахстанцев в прошлом году составил 80 триллионов тенге. В Минфине рассказали о том, как их собираются проверять.

Читайте также: Мобильные переводы на сумму 255 тысяч тенге могут стать основанием для проверки в Казахстане

Источник: tengrinews.kz