Просрочки по кредитам: эксперты сравнили долги казахстанцев и россиян

Эксперты Ranking.kz сравнили уровни потребительского кредитования в Казахстане и в России. Результатами исследования они поделились в своем обзоре, передает Tengrinews.kz.

Как следует из публикации, по итогам 2024 года объем кредитов населения Казахстана составил 20,7 триллиона тенге. Из них 13,8 триллиона пришлось на кредиты на потребительские цели граждан. Это 38,3 процента от общей суммы всех кредитов экономике со стороны банковского сектора.

В России по итогам прошлого года займы населению составили около 117,5 триллиона тенге. На необеспеченные потребительские кредиты пришлось около 70,5 триллиона. Таким образом, объем потребительского кредитования в РФ более чем в 5 раз превышает показатель в Казахстане.

«Однако, учитывая масштабы экономик, необъективно сравнивать абсолютные значения, так что их мы привели просто для полноты картины», — отметили авторы публикации.

Также эксперты рассмотрели уровень долговой нагрузки населения в каждой из двух стран и динамику этого показателя.

«Возьмем общепринятую величину: отношение задолженности по кредитам, предоставленным физическим лицам, к ВВП. По последним данным за 2023 год, в Казахстане доля кредитов населения от ВВП составила 14 процентов, в то время как в России этот показатель достиг 19,4 процента. Кроме того, если рассматривать динамику роста, и тут Казахстан отстает. За год доля кредитов населения от ВВП в Казахстане увеличилась на 1,3 процентного пункта, а в России — на 2,1 процентного пункта. Таким образом, в России долговая нагрузка не только в целом существенно выше, но и растет в более быстром темпе», — говорится в обзоре.

ranking.kz

ranking.kz

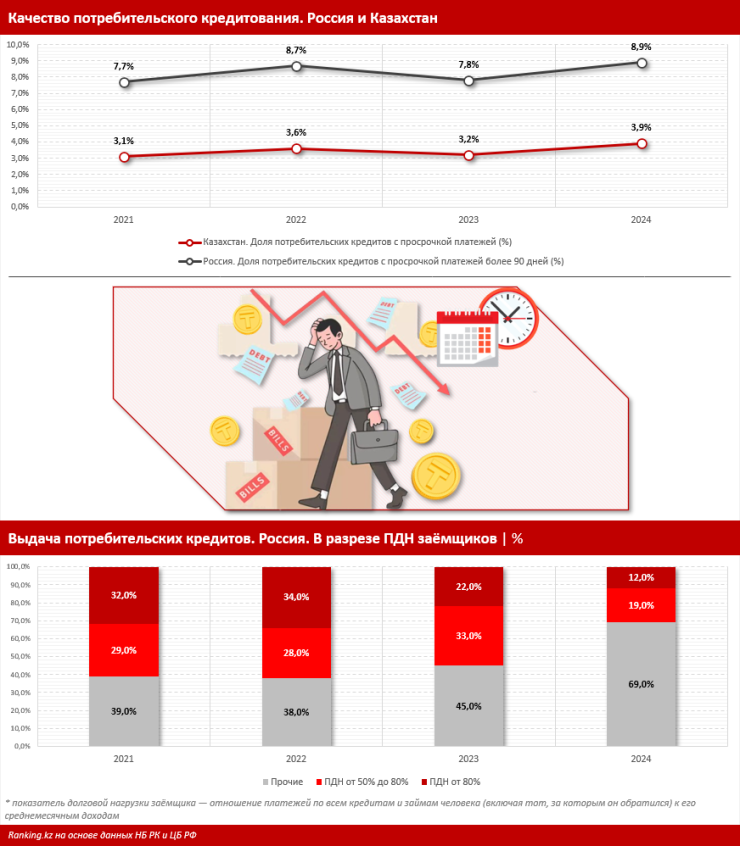

В России к концу 2024 года доля потребительских кредитов населения с просрочкой платежей более 90 дней достигла 8,9 процента, а годом ранее показатель был на уровне 7,8 процента. То есть за год рост составил 1,1 процентного пункта.

«Ситуация неблагоприятная: значение не только само по себе серьезное (особенно по сравнению с показателями Казахстана), но еще и растет. Тем временем в Казахстане ситуация заметно лучше. К концу того же года доля потребительских кредитов населения с просрочкой платежей составила 3,9 процента — в два раза меньше, чем в РФ. Важно отметить: показатель РК учитывает общую просрочку на любой срок, а не только особенно опасную NPL 90+. Таким образом, реальный удельный вес проблемных кредитов с просрочкой платежей более 90 дней в Казахстане еще меньше. Для сравнения: доля NPL 90+ в ссудном портфеле банков второго уровня составила всего 3,05 процента, оставшись в годовой динамике практически без изменений. В долгосрочной же динамике ситуация и вовсе существенно улучшилась», — отметили эксперты.

Как говорится в публикации, это объясняется уровнем одобрения кредитных заявок.

«Сейчас в РК получить заем может далеко не каждый желающий. Вследствие регуляторных введений и ограничений в стране действуют жесткие требования к заемщикам. В четвертом квартале 2024 года, как мы уже писали, 70 процентов желающих взять беззалоговый потребительский заем получили отказ. В России ситуация иная. Кредиты выдаются многим жителям — даже тем, что уже всерьез задолжали», — констатировали эксперты.

Об этом, в частности, говорит показатель долговой нагрузки (ПДН) заемщика — отношение платежей по всем кредитам и займам человека к его среднемесячным доходам.

«Идеальный вариант — когда ПДН не превышает 30 процентов. При ПДН от 30 до 50 процентов получить кредит будет сложнее, но шансы все же велики. ПДН более 50 процентов уже считается высоким. ПДН от 80 процентов показывает, что заемщик совсем увяз в долгах, и считается критическим. (…) В 2024 году 12 процентов потребительских кредитов в РФ были выданы заемщикам с ПДН от 80 процентов, (…) 19 процентов всех заемщиков в России также имеют неблагоприятный ПДН — от 50 до 80 процентов. Суммарно 31 процент заемщиков, которые брали кредиты в 2024 году, уже находились в долговой яме и продолжали закапываться все глубже. При этом в предыдущие годы ситуация была еще хуже», — говорится в публикации.

Авторы публикации резюмируют, что масштабы потребительского кредитования в России в разы больше, чем в Казахстане, о чем свидетельствуют как абсолютные, так и относительные показатели. При этом рынок потребительского кредитования в Казахстане более умеренный, он не бьет по карманам граждан и по их финансовой устойчивости. Показатели долговой нагрузки и уровня одобрения займов считаются низкими, и сравнение с Россией — наглядный тому пример.

ranking.kz

ranking.kz

Ранее мы писали о том, можно ли “отбелить“ кредитную историю и есть ли черный список должников в Казахстане.

Читайте также: Потребительские кредиты в Казахстане: всем ли их одобряют

Нажмите сюда, чтобы получать самые важные новости в вашем WhatsApp

Источник: tengrinews.kz