Звучало правдоподобно: алматинка ответила на звонок и лишилась 7 миллионов

Алматинка Анастасия рассказала, как стала жертвой схемы, в которой мошенники представлялись сотрудниками крупных компаний и госорганов, действовали слаженно и вели ее целый день. В результате она потеряла крупную сумму денег, подробнее — на Tengri Life.

Как «работали» мошенники

Анастасия рассказала, что в минувшую пятницу была загружена большим количеством дел.

«Мне позвонил человек и представился сотрудником Beeline, сказал, что у меня просрочена SIM-карта и что нужно ее продлить. Для этого они направили мне SMS-код с 1414 и попросили его назвать. Я болела, торопилась и в итоге продиктовала им код»,- рассказала Анастасия.

Через полчаса ей позвонила женщина, представившаяся сотрудницей Halyk Bank. Она сообщила, что заметила подозрительные действия по ее счету и уточнила, действительно ли Анастасия их совершала.

«Я сказала, что нет. Она «зафиксировала», что это мошенники, и сказала, что переведет меня на отдел кибербезопасности Нацбанка», — вспоминает девушка.

На «горячую линию» якобы подключился сотрудник, который уверенно сообщил, что от имени Анастасии открыли кредиты в шести банках. По его словам, чтобы их заблокировать, необходимо самой подать аналогичные кредитные заявки.

«Он сказал, что, если я введу те же данные, что и мошенники, система увидит два одинаковых запроса и заблокирует оба. В итоге я взяла большой кредит. Потом они сказали, что мне нужно снять деньги и закинуть их на счет страхового агента, который закроет этот займ», — объяснила Анастасия.

Мошенники держали девушку на связи весь день, не давая положить трубку.

«Они говорили, что так нужно, чтобы, пока ты на «страховом звонке», мошенники не смогли на тебя ничего открыть. Еще звонил человек, который представлялся следователем и говорил, что никому нельзя об этом рассказывать, ссылаясь на статью о неразглашении», — вспоминает Анастасия.

Только ночью она поняла, что стала жертвой обмана. Утром девушка отправилась в ЦОН, отозвала свою ЭЦП, перевыпустила ее через eGov Mobile и обратилась в полицию с заявлением.

«После подачи заявления в полицию вас признают потерпевшим и открывают уголовное дело. С этой бумагой о признании потерпевшей вы идете в банк, там пишете еще одно заявление и просите, чтобы кредит заморозили и отсрочили выплаты до окончания следствия. Я вот сижу теперь и жду, что мне ответят из банка. Я взяла на себя обязательства на 7 миллионов тенге», — рассказала Анастасия.

Также она советует не забыть активировать услугу «Стоп кредит» на eGov.kz.

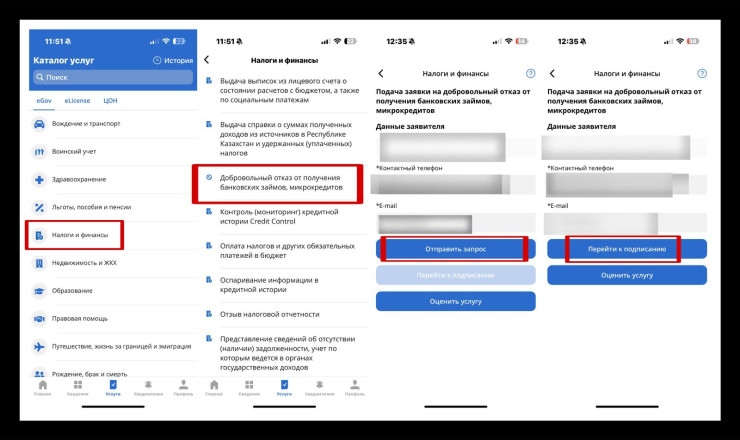

«Полезная штука! Буквально надо зайти в eGov, в услугах найти «Налоги и финансы», потом выбрать «Добровольный отказ от кредитования и микрокредитов». Там вводите свои данные и подписываете с помощью ЭЦП», — порекомендовала девушка.

Добровольный отказ от получения банковских займов, микрокредитов

Услуга добровольного отказа от оформления кредитов и микрокредитов доступна для всех физических лиц через портал eGov.kz и приложение e-GOV mobile. Гражданин самостоятельно активирует эту опцию, после чего банки и микрофинансовые организации не смогут оформить на него кредит.

Как получить услугу онлайн:

- Авторизоваться на портале и перейти по кнопке «Заказать услугу онлайн».

- Заполнить все обязательные поля.

- Подписать заявку ЭЦП (электронной цифровой подписью).

- В личном кабинете (в разделе «История получения услуг») ознакомиться с уведомлением о результате запроса.

Видеоролик о том, как оформить добровольный отказ от получения кредитов и микрозаймов.

Если вам срочно понадобилось взять займ, услугу можно быстро отключить в мобильном приложении eGov Mobile или на портале eGov.kz. В этот раз не нужно подписывать согласие — наоборот, вы оформляете отказ от ранее установленного запрета.

Сколько казахстанцев уже отказалось от займов

Все больше казахстанцев официально отказываются от возможности оформления займов на фоне роста случаев мошенничества. В конце апреля в Агентстве по регулированию и развитию финансового рынка нам сообщили, что услуга активирована у 752 780 граждан. Общее количество подписок с начала запуска услуги — 2 284 427 (по состоянию на 28 апреля 2025 года).

Тогда же уточнялось, что финансовые организации обязаны проверять наличие действующего запрета перед предоставлением займа/микрокредита.

«В случае, если организация осуществляет попытку оформления кредита при активном запрете, клиент может получить уведомление через электронные сервисы (например, мобильное приложение или портал eGov). Также информация об активации и деактивации запрета фиксируется в кредитной истории человека», — сообщали нам ранее в агентстве.

Топ-3 причины, зачем нужен добровольный отказ от кредитов

- Защита от мошенников — никто не сможет оформить кредит на ваше имя без вашего ведома.

- Снижение риска долгов — вы исключаете возможность случайной или импульсивной кредитной нагрузки.

- Финансовая дисциплина — отказ помогает контролировать свои расходы и избегать необоснованных заимствований.

Кредитный рейтинг

Кредитный рейтинг — это показатель, который отражает, насколько заемщик считается надежным. В Казахстане он формируется на основе информации из кредитных бюро, таких как, к примеру, Первое кредитное бюро. Чем выше рейтинг, тем больше доверия со стороны банков и финансовых организаций.

Как часто обновляется кредитный рейтинг в Казахстане?

Эксперт Индира Карлыбаева отмечала, что рейтинг может меняться каждый день, это зависит от информации в вашей кредитной истории.

«Если вчера у вас был один рейтинг, а сегодня кредиторы выгрузили в базу данных кредитных историй информацию о новых займах на вашем имени, то, конечно же, рейтинг поменяется. Лучше он станет или хуже – все зависит от видов и количества займов. Также, если вчера у вас был хороший высокий рейтинг, но сегодня ваш кредитор выгрузил в кредитное бюро информацию о текущей просроченной задолженности на вашем имени, то рейтинг снизится», – отмечала ранее в беседе с нами глава блока по работе с физическими лицами Первого кредитного бюро Индира Карлыбаева.

Она также рассказывала, что если же имело место кредитное мошенничество, то в порядке, определенном судом, заемщик доказывает этот факт, суд передает решение банку, который вносит и передает изменения в кредитной истории в кредитное бюро.

Отметим также, что ранее Beeline предупреждал, что у SIM-карт нет срока годности — абоненты могут пользоваться ими до полного износа, а затем заменить на новую.

«На нашем сайте есть специальная страница с описанием распространенных схем мошенничества. Подробнее — тут. Стоит поделиться информацией с близкими», — отвечали ранее нам в пресс-службе компании.

Кроме того, в компании напомнили: важно понимать, что схемы мошенников со временем меняются, но принципы противодействия остаются универсальными:

- никому не сообщайте персональные данные, коды и пароли;

- не поддавайтесь на давление и искусственную срочность («нужно прямо сейчас, иначе вы все потеряете»);

- всегда перепроверяйте сомнительную информацию через контакт-центр компании по номеру 116.

Читайте также: “У меня нет кредитной истории“: насколько это важно

Источник: tengrinews.kz